자동차 보험 갱신 시기가 되니 가입된 보험사에서 연락이 왔습니다. 얼마 전 대물 사고 난 거 보험료 환입하고 사고 할증도 막고 3년 무사고 이력도 유지하는 게 좋지 않겠냐는 겁니다. 보험료 환입? 처음 듣는 말입니다. 경미한 사고로 보험 처리된 보험금을 보험사에 돌려주면 사고 난 이력을 없애준다는 거죠. 보험료 환입에 대해 자세히 적어볼까 합니다.

자동차 보험 만기가 다가오자 여기저기 보험사에서 할인해주겠다는 광고가 옵니다. 주행거리가 적다면 인터넷 보험사에서 제시하는 보험료가 가장 저렴한 것 같은데 저는 한 달에 보통 1,000km 이상 운행하고 있어 별 혜택을 받을 수 없더라고요. 저처럼 일 년에 만 km이상 운행하는 사람은 티맵(TMAP) 안전점수로 보험료를 할인받는 방법이 제일 나은 것 같습니다. 티맵 안전점수 특약은 전에도 포스팅한 적이 있어 이번에는 안전점수 올리는 방법에 대해 몇 가지 적으려고 합니다.

사고 처리된 보험금을 토해내는 보험료 환입 제도

제가 주차비 정산하고 나오는데 문득 전기차 할인을 못 받은 것 같아 정산소에 물어보려고 후진을 하다가 차단기가 내려온 걸 못 보고 차단봉을 건드렸습니다. 그 당시는 모르고 그냥 왔는데 나중에 차단봉 지지대가 부러졌다고 해서 보험 처리하라로 했습니다. 이후 보험사로부터 아무 연락이 없었는데 갱신하려니까 그때 수리비로 60만 원 보험금을 지불했다면서 그 돈을 다시 돌려주면 할증도 안 받고 무사고 이력이 유지된다고 설명합니다.

보험은 왜 드는데? 이런 사고에 큰 돈 들이지 않으려고 보험 드는 건데 보험사에만 유리하게 운영하고 있는 것 같습니다. 60만 원이면 큰돈인데 보험금을 토해내라니 의무가입이라 안 들 수도 없고 속상합니다.

어쨌든, 보험료를 물어보니 환입 안하면 사고 할증이 붙어 150만 원, 환입하면 120만 원+환입액 60만 원.

결국 180만 원을 1년 자동차 보험료로 지불했네요.

보험료 환입제도는 이미 경미한 접촉 사고나 대물 파손 등을 보험으로 처리했는데, 나중에 보험 처리가 더 손해라는 것을 알게 되었을 때, 보험 처리가 완료된 사고의 보험금을 갱신 전에 보험사에 돌려주면, 해당 사고 건을 보험료 할증 평가에서 제외하는 제도입니다.

제가 보험료 30만 원을 더 내면서 환입하고 갱신한 것은, 보험 처리를 하게 되면 다음 연도 갱신 때 보험료가 할증되고, 그 할증료에 더해 3년 무사고 할인을 못 받게 되므로 보험 처리가 오히려 이중으로 손해를 보게 되기 때문입니다.

내년에 3년 무사고가 되어 10% 이상을 할인받을 수 있는 데다, 무엇보다 이번 보험기간에 또 사고가 나면 2년 연속 사고 운전자가 되어 할증이 크게 되므로 보험료 부담이 상당할 것이라 고민할 것도 없이 환입하기로 했습니다.

보험사는 할증과 무사고 유지를 내세워 1백만 원 미만의 보험금을 보상하지 않아 좋고, 고객은 할증이 무서워 받은 보험금을 토해내야 하는 보험 시스템입니다.

만약에 환입한 후 보험사를 바꾸어 갱신하고 싶으면 기존 보험사에서 환입확인서를 받아 갱신 보험사에 제출해야 합니다.

보험 들어놓고 보험금을 포기한다?

경미한 사고 중에 제일 흔한 게 접촉사고이죠.

경미한 사고라면 살짝 스쳐 흔적도 안 보일 정도에서 긁힌 흔적 몇 줄, 문콕으로 인한 스크래치, 범퍼 긁힘 등이 있고 저처럼 후진하다 차단기를 건드려 손상을 입힌 경우처럼 대물 손상의 경우이죠.

보험 들 때 대물배상(차량사고 시 운전자가 다른 차량이나 재물 등에 입힌 손해를 물어주어야 할 책임, 의무 가입임)이 포함되어 있지만, 흔히 접촉사고로 인한 피해 금액이 50만 원 미만일 때는 쌍방이 합의하여 보험 처리를 하지 않고 가해차량이 수리비를 부담하게 됩니다. 보험 처리를 하면 100% 일방 피해를 인정받기 어려우니 쌍방이 다음 보험 갱신 때 보험료가 할증될까 봐 보험 들어놓고도 생돈 쓰는 셈이죠.

소액 사고 시 보험처리의 장점

모든 사람이 할증을 걱정하거나 하지는 않으니까 적은 금액의 사고라도 보험 처리하는 사람도 있습니다. 상대방과 시시비비 따지는 것도 귀찮고, 할증되든 말든 신경 안 쓸 만큼 돈도 많아서 깔끔하게 보험 처리하는 거죠.

개인 간 합의에서 서로가 만족하면 다행인데 어떤 이는 너무 과도한 수리비를 요구해서 수용하기 힘들 때도 있습니다. 그럴 땐 보험사를 통할 수밖에 없는 것이죠.

소액 사고 시 보험처리의 단점

보험 처리의 가장 큰 단점은 사고 기록이 남아 3년 이상 연속 무사고 할인 적용을 받을 수 없다는 것입니다.

3년 이상 연속 사고 기록이 없다면 보험사에 따라서는 19%까지 할인해 주겠다고 광고 뜨잖아요? 사고 났다고 할증되는 데다, 무사고 할인을 받을 수 없다면 이중으로 보험료를 더 내게 되는 셈이죠.

특히 경력이 짧은 초보 운전자나, 저처럼 배우자와 묶었다가 개별 가입한 지 얼마 안 된 사람은 보험료가 비싸기 때문에 무사고 3년 할인은 꼭 받아야 하는데 그걸 놓치고, 게다가 혹시라도 또다시 사고가 나게 되면 보험료 할증이 커져버리기 때문에 보험으로 처리하면 이중으로 보험료를 비싸게 내게 됩니다.

티맵(TMAP) 안전운전특약

제가 2년 전부터 할인받고 있는 방법입니다.

운행 전에 티맵 앱을 켜고 거기에 목적지를 입력하여 내비게이션으로 활용하는 건데 과속, 급발진, 급감속, 신호위반 등이 티맵에 기록되어 운행이 끝난 뒤에 안전운전 점수를 매깁니다.

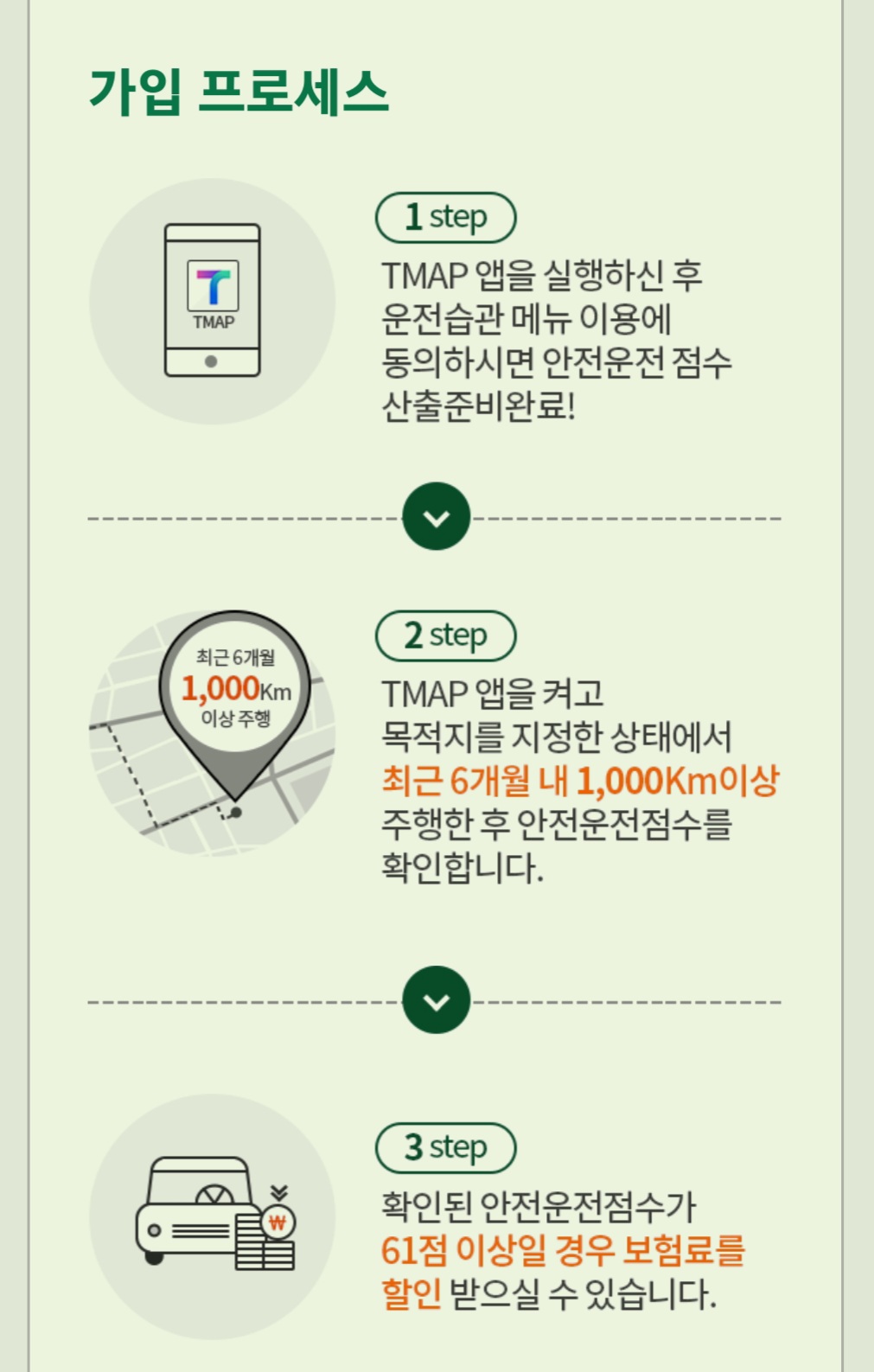

그 안전운전 점수가 높을수록 안전운전을 했다는 기록인 거죠. 각 보험사에서 요구하는 일정 거리(500~1,000km)를 6개월 이내 주행한 후 가입하고자 하는 보험사에 연락하면 핸드폰의 티맵 안전점수를 보험사가 인터넷으로 들여다보고 할인율을 정합니다.

TMAP(티맵)에서 안전운전특약을 맺은 보험사를 찾아 그 보험사에서 제시하는 안전운전 점수 조건들을

따져보고 가입하면 됩니다.

갱신 시기가 아니라도 가입 기간 도중에도 특약을 신청할 수 있습니다. 본인이 가입한 보험사에 안전점수 특약이 있다면 보험사에 전화해서 신청하면 됩니다. 보험사에서 안전점수 얼마를 확보한 후에 연락하라고 하면 조건을 충족한 후 다시 연락하면 다만 얼마라도 환급받을 수 있으니 티맵에서 가입 보험사를 찾아보시길 바랍니다.

저는 안전점수 90점 이상으로 작년에 총보험료의 13%, 올해도 13% 할인받았습니다.

90점은 높은 점수이고 보통 71점 이상이면 10% 이상 할인받는다고 합니다.

안전운전특약이란?

TMAP(티맵)에서 안전운전점수가 61점 이상으로 최초로 확인된 경우 다음 조건에 따라 할인받는 상품.

기명 1인 한정 또는 부부한정, 최근 6개월 1,000km 이상 주행, 안전점수 61점 이상인 경우 가입 가능

티맵(TMAP) 이용 방법

티맵(TMAP) 앱을 실행하여 회원 정보 기입 후 로그인.

운전할 때마다 TMAP을 켜고 목적지를 지정한 후 주행 후에는 안전운전 점수를 확인합니다.

티맵 켜고 운전한다고 해서 안전운전 점수가 모이는 것은 아닙니다.

로그인되어 있어야 하고 주행이 끝난 후에는 안전운전 점수를 확인하고 안전운전 종료를 시켜야 합니다.

티맵을 실행할 때마다 로그인해야 하는 것은 아니고 한 번 로그인하면 다음에 자동 로그인되니 목적지만 지정하면 됩니다.

그렇게 모인 주행거리와 안전운전 점수가 충족되면 가입 보험사나 갱신할 보험사에 보험료 할인 청구를 합니다.

안전운전 점수 높이는 팁

안전운전 점수를 높이려면 장거리에 정속 운전을 해야 한다고 인터넷에 많이 보이네요. 고속도로를 장거리로 몇 번 왕복하면 끝날 수도 있겠지만 보통 일상에서 출퇴근하고 장 보고 할 때는 신경 써야 합니다.

제 경험으로는 거리는 중요하지 않는 것 같습니다. 목적지를 지정하여 주행할 때마다 안전점수가 나오니 결국 운전 1회 할 때마다의 점수가 중요한 거죠. 그 점수를 평균한 것이 안전운전 점수의 결과니까요.

저는 20km 내외의 짧은 거리를 주로 다니는데 그때마다 만점~96점이 나옵니다.

오히려 1시간 이상의 장거리에서 점수가 깎여서 어떤 구간은 일부러 티맵을 끄기도 합니다.

예를 들면 60km으로 제한된 1차선 거리를 지금 차량들의 흐름이 7,80km인데 과속 않겠다고 혼자만 60km로 달리면 차량 흐름에 방해되잖아요. 그런 구간에서는 아예 티맵을 끄고 가는 게 과속에 걸리지 않습니다.

장거리 과속이 아니라면 과속은 크게 신경 쓰지 않아도 됩니다.

예를 들면 위에서 말한 규정속도 60km 구간에서 속도 위반하면 운행 종료 후에 안전운전 점수 아래에 과속 1km, 이런 식으로 뜨는데 그건 점수에 크게 반영되지 않는 것 같습니다.

오히려 급감속, 급발진이 점수에 영향을 줍니다.

급감속의 경우는 목적지를 티맵에 지정하고 갔는데 지정한 장소에 가지 않고 훨씬 떨어진 곳에 주차를 한다던가, 목적지 안 가고 다른 곳에 주차하면서 티맵 안전운전을 종료 안 하고 티맵을 꺼버리는 경우에 일어납니다.

제가 처음 티맵을 사용한 날, 티맵 목적지와 100m 정도 떨어진 곳에 주차하고 그냥 티맵을 종료시켰더니 급감속으로 32점이 나왔습니다.

운행하다 보면 지정한 주소나 주차장에 주차할 수 없이 근처에 주차하는 경우가 있는데, 그때는 티맵에서 운행 종료를 하면 됩니다.

운행 도중 목적지를 바꿀 수도 있는데 그때는 아예 티맵을 운행 종료하고 다시 목적지를 입력하는 게 좋습니다.

주의할 것은 주차하면서 언제나 안전운전 종료를 꼭 눌러주는 것입니다.

티맵의 안전운전을 종료하지 않고 주차 후 그대로 두면 급감속으로 처리되어 점수가 낮게 나옵니다.

안전운전 점수는 자동차보험 외에도 운전자 보험에도 적용되어 할인받을 수 있으니 운전자 보험가입할 경우 확인하시길 바랍니다.

'이런 게 궁금해요' 카테고리의 다른 글

| 국내여행 할인 받는 방법, 디지털 관광주민증 발급 받고 꿀 혜택 받아봐요. (8) | 2024.09.28 |

|---|---|

| 코리아둘레길 4500km 완성, 대한민국 외곽을 하나로 연결하는 걷기 여행길 (1) | 2024.09.25 |

| 불장 뜻이 이런 거였어? fire場, red場이 아니고? (3) | 2024.09.22 |

| 멧돼지와 마주치면 시선 고정, 부동자세, 멧돼지의 습성, 금속성 소리 싫어하고 기피제, 격퇴 스프레이는 쓸모 없음 (3) | 2024.08.29 |

| 서귀포 치유의숲에서 [2024 제주 아로마 페어]가 열린대요 (0) | 2024.08.11 |

| 우리동네 무료보험? 일상생활에서 일어나는 사고를 보상 받는 자동 가입 시민안전보험! (0) | 2024.08.11 |

| 어플 이용 중 악성 바이러스가 수천 개? 악성 어플이 수백 개? 경고 떴어요. 기본 설치 어플로도 진단과 치료 가능하니 무시해도 되네요.(안드로이드 경우) (5) | 2024.07.14 |

| 안 하면 손해! 운전자 벌점 감면 받는 법 / 착한운전 마일리지 (1) | 2024.07.05 |

댓글